ここでは白色申告編のステップ①記帳について説明します。

Excelでの手順となります。実施タイミングは年度中の随時になります(こまめにやっておくと後が楽です)。

帳簿の様式の選定

白色申告の帳簿の様式については、国税庁が公表している「帳簿の記帳のしかた -不動産所得者用-」の中に様式例が紹介されています。

※ページ下の方の「パンフレット」のところに、「帳簿の記帳のしかた(不動産所得者用)」のリンクがあります。

イメージとしては1枚の大きなシートに収入や各種経費の情報を詰め込む形式となっています。記入方法も同資料の中で説明されていますので、そちらに従って作成するのも良いかと思います。

一方、当サイトでは青色申告の簡易帳簿の様式を利用する方法で説明します。こちらも上の「帳簿の記帳のしかた -不動産所得者用-」の中に様式例が紹介されているのですが、イメージとしては収入や各種経費をそれぞれ別シートに記載する形式となっています。

感じ方は人それぞれだと思いますが、1枚の大きなシートに全情報が詰め込まれているとどこに何があるかわかりづらくなり、記入ミスも多くなります。

シートがわかれている分、入力方法は白色申告の様式例よりよっぽどわかりやすいと個人的には思っています。

他にも以下のようなメリットがあります。

帳簿の様式

基本的には国税庁の「帳簿の記帳のしかた -不動産所得者用-」の中の青色申告の簡易帳簿をベースにシートを用意していきます。

シートの種類は4種類です。

| シートの種類 | シートの作成数 |

|---|---|

| 現金出納帳/預金出納帳 | 金融機関口座の数 |

| 収入帳 | 1シート |

| 経費帳 | 経費の種類数 |

| 固定資産台帳 | 償却資産の数 |

これらシートを含んだExcelファイルを年度ごとに作るイメージです。

現金出納帳/預金出納帳

事業用の現金および預金の出納帳です。現金でのやりとりが無い場合には預金出納帳だけでよいです。

不動産の購入に際しては、物件ごとに融資の引き元の金融機関が異なることが多く、保有する金融機関口座が増えることがあります。

金融機関口座1つに対して預金出納帳1シートを割り当てることで管理がしやすくなります。

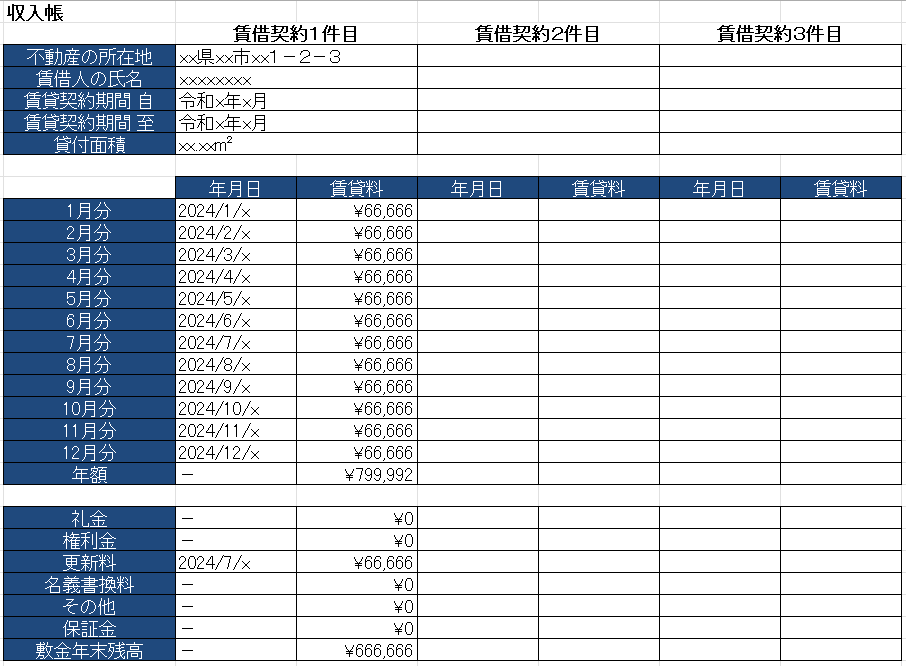

収入帳

家賃等の収入を記録する帳簿です。なお、ここでは国税庁の様式例を少し拡張して確定申告書等作成コーナーで入力の必要となるその他の情報(不動産の所在地、賃貸契約期間、貸付面積など)も入れられるようにしています。

確定申告書等作成コーナーの画面の入力項目にあわせておくことで、入力時に写すだけなので楽になります。

列方向に複数の賃貸借契約分を書くかたちのため基本的に1シートでいいかと思いますが、賃貸借契約の数が多い等の場合はシートを分割しても良いかと思います。

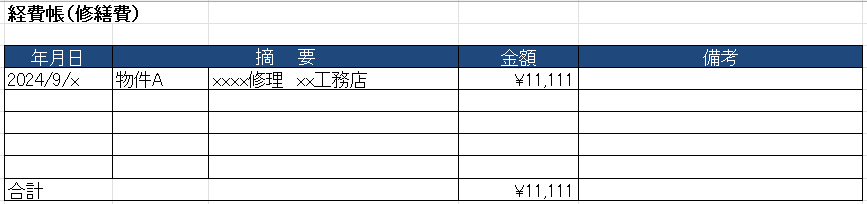

経費帳

修繕費等の経費を記録する帳簿です。

以下の経費の種類分だけ同じ様式のシートを用意します。

- 減価償却費

- 借入金利子

- 租税公課

- 損害保険料

- 修繕費

- 雑費

これも確定申告書等作成コーナーの画面の入力項目にあわせた単位と順番としておくことで、入力時に楽になります。

他にも経費の種類がある、といった場合には、その分のシートを追加します。

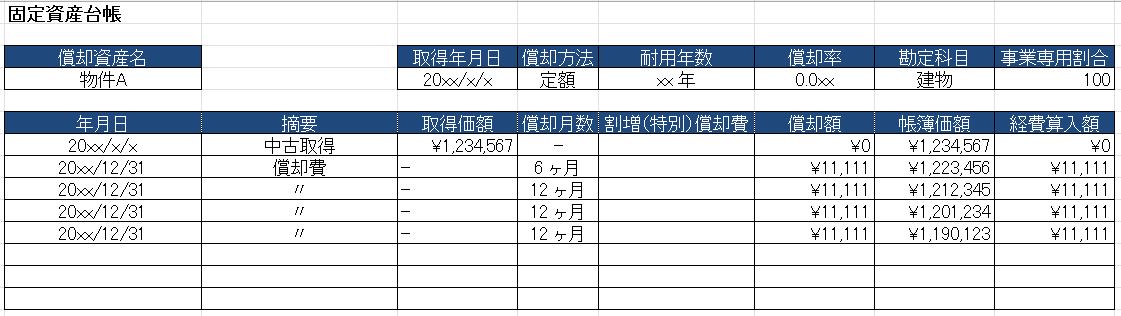

固定資産台帳

事業用の減価償却資産を記録する帳簿です。

減価償却資産の数だけ固定資産台帳シートを用意します。

帳簿への記入

現金出納帳/預金出納帳

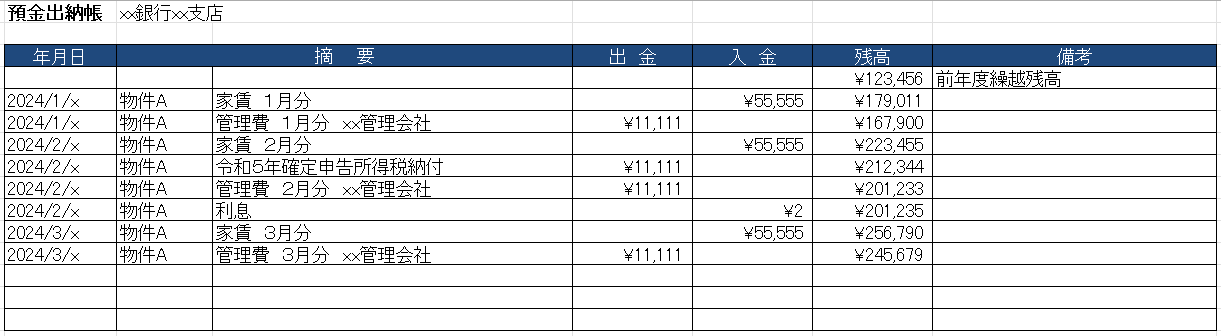

出納帳は簡単で、現金/預金の出入りと残高を記入するだけです。特に預金出納帳は私用口座と完全に分かれている前提であれば、預金通帳をそのまま写せば良いことになります。

1行目に年度の開始時点の残高を前年度繰越残高として記入し、2行目以降に出金もしくは入金の情報と各時点での残高を記入していきます。

収入帳

賃貸借契約ごとに、上段部分に基本情報を、中段部分に賃貸料情報を記入します。賃貸料年額のところは各月の賃貸料の合計です。下段には、礼金、更新料、その他の収入などの発生が年度中にあった場合には記載します。

賃貸料については、賃貸業務管理を管理会社に委託している場合には、管理費等の費用が差し引かれた額が入金されることもあるかと思いますが、ここで入力する額は差し引き前の額(純粋な家賃としての受取額)になります。経費は経費帳の方で別途記入します。

更新料については、賃貸料同様に更新手数料が差し引かれた額が入金されることもあるかと思いますが、差し引き前の額を記入します。

その他については、例えば敷金の返還に際して一部を原状回復に充当して残りを返還した場合には、原状回復に充当した額を記入します。元々返還を前提として預かっていたお金のはずが、結果的に返還しなくなったことで収入に変わったイメージになります。

敷金年末残高は、年末時点での預り残高になりますので、その年度中に退去され敷金を返還した場合には0になります。

経費帳

経費の種類のシートごとに、発生した経費を記入します。

減価償却費については、次の ②減価償却費の算出と記帳 で実施するためそちらを参照ください。

また、雑費シートには建物管理費、賃貸管理費、契約事務手数料、更新手数料、電気代、水道代などの他のシートに含まれないような経費を記入します。

固定資産台帳

償却対象の資産ごとに、上段部分に基本情報を、下段部分に償却額等の情報を記入します。

1行目に取得時点の価額を記入し、2行目以降に毎年の償却額等を記入していきます。

償却額については、次の ②減価償却費の算出と記帳 で実施するためそちらを参照ください。

①記帳のステップは以上です。次は②減価償却費の算出と記帳のステップになります。