ここでは青色申告編のステップ③帳簿の整合性確認について説明します。

ここまでで対象の年度分の1年間の全ての記帳が完了しているはずですので、登録した仕訳に漏れが無いか確認します。通帳残高との突合、賃貸管理会社からの資料との突合、銀行からの資料との突合などを行います。

全体的に円簿青色申告での手順となります。実施タイミングは確定申告時(年度明け)になります。

【確認1】通帳残高チェック

仕訳登録した結果の預金残高と、実態の預金残高があっているか確認します。金融機関の通帳残高と突き合わせます。

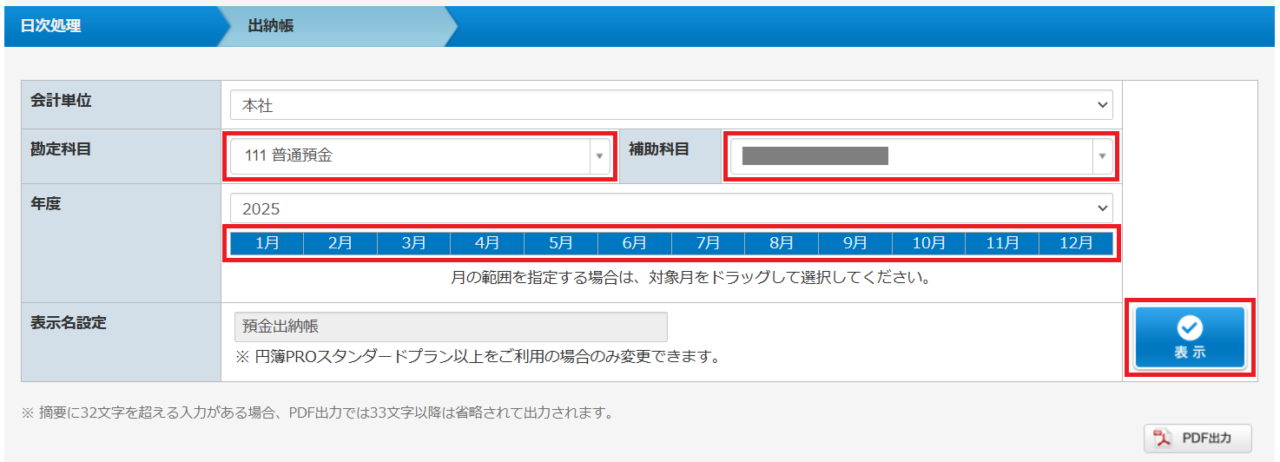

ログイン後トップページから「出納帳」を押下し、出納帳画面に入ります。

勘定科目の欄で「111 普通預金」を、補助科目の欄でいずれかの金融機関口座を選択し、年度の欄にて全ての月をドラッグして選択したうえで、「表示」ボタンを押下します。

一番下の期末最終明細の「残高」欄の金額と、その時点の実際の通帳残高があっているか確認します。

あっていない場合はどんどん前月末残高にさかのぼっていけばズレの原因に辿り着くことができますので、原因となった仕訳の追加や修正を行います。

金融機関口座が複数ある場合には、補助科目の欄を選択しなおして、繰り返し通帳残高との確認を行います。

【確認2】家賃・管理費等チェック

仕訳登録した家賃・管理費等と、実態の家賃・管理費等があっているかを確認します。

多くの場合賃貸管理会社から年度明けに前年度分の年間明細が送られてきますので、そこに記載の情報と突き合わせます。

※突合できる情報が無い場合にはこちらのチェックはスキップとなります。

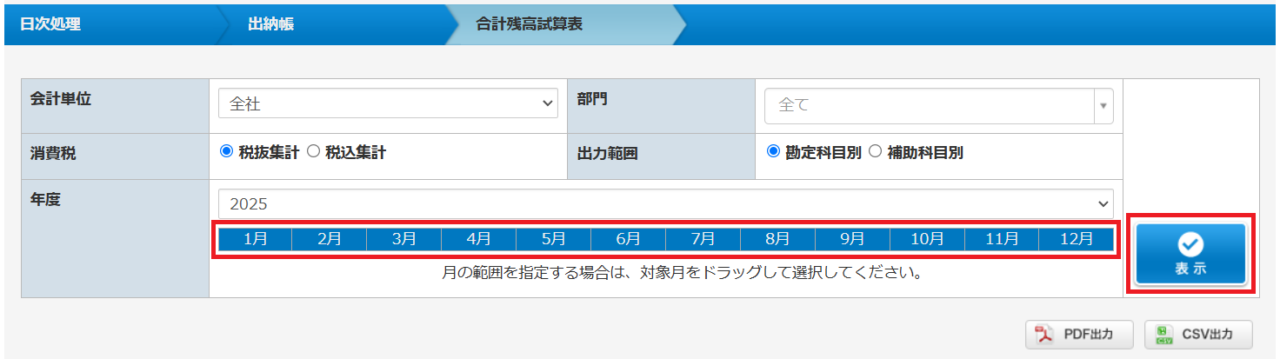

ログイン後トップページから「合計残高試算表」を押下し、合計残高試算表画面に入ります。

年度の欄にて全ての月をドラッグして選択したうえで、「表示」ボタンを押下します。

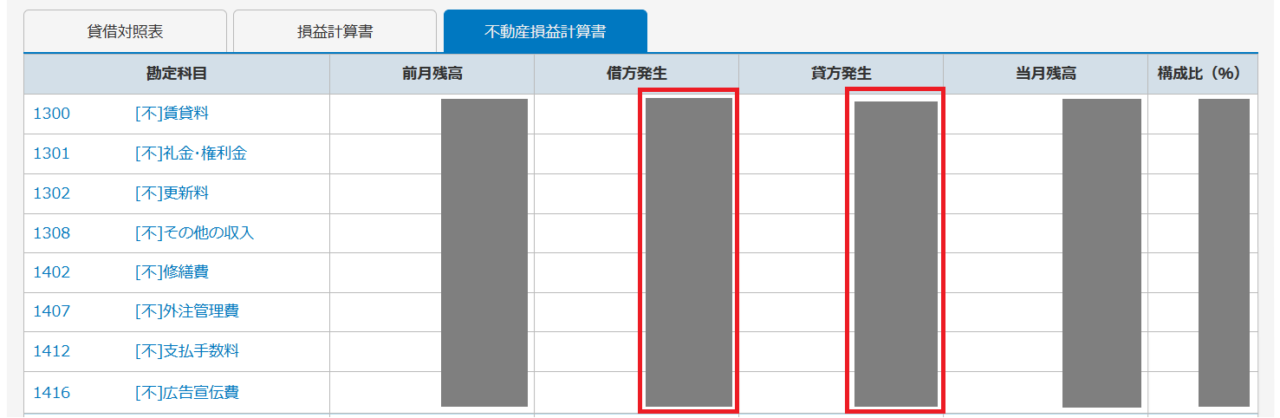

不動産損益計算書タブのうち、家賃・管理費等に該当する科目の行の「借方発生」欄と「貸方発生」欄の金額が実際の発生額合計とあっているか確認します。

賃貸管理会社からの情報にもよりますが、おおよそ以下の科目あたりが対象になります。

- 1300 [不]賃貸料

- 1301 [不]礼金・権利金

- 1302 [不]更新料

- 1308 [不]その他の収入

- 1402 [不]修繕費

- 1407 [不]外注管理費

- 1412 [不]支払手数料

- 1416 [不]広告宣伝費

あっていない場合には記帳漏れなどの可能性がありますので、確認のうえ仕訳の追加や修正を行います。

※ズレがあっても理由が明らかであれば修正等は不要です(賃貸管理会社の範疇外での仕訳を登録しているなど)。

【確認3】敷金残高チェック

仕訳登録した敷金と、実態の敷金の動きがあっているかを確認します。

賃貸管理会社からの年間の明細に敷金に関する情報があればそれを利用します。無い場合でもできれば自身で敷金の動きを管理し、当確認を行うことをお勧めします。

ログイン後トップページから「合計残高試算表」を押下し、合計残高試算表画面に入ります。

年度の欄にて全ての月をドラッグして選択したうえで、「表示」ボタンを押下します。

※合計残高試算表の表示までの手順は【確認2】と同じです。

貸借対照表タブの「330 預り保証金」の行に表示された金額について、それぞれ以下の確認を行います。

あっていない場合には記帳漏れなどの可能性がありますので、確認のうえ仕訳の追加や修正を行います。

【確認4】ローン支払利息チェック

仕訳登録した借入金利息と、実態の支払利息があっているかを確認します。

多くの場合融資元の金融機関から年度明けにローン支払利息証明書が送られてきますので、そこに記載の支払利息額合計と突き合わせます。

※突合できる情報が無い場合にはこちらのチェックはスキップとなります。

ログイン後トップページから「合計残高試算表」を押下し、合計残高試算表画面に入ります。

年度の欄にて全ての月をドラッグして選択したうえで、「表示」ボタンを押下します。

※合計残高試算表の表示までの手順は【確認2】と同じです。

不動産損益計算書タブの「1404 [不]借入金利子」の行の「借方発生」欄の金額が実際の支払利息額合計とあっているか確認します。

あっていない場合には記帳漏れなどの可能性がありますので、確認のうえ仕訳の追加や修正を行います。

③帳簿の整合性確認のステップは以上です。次は④不動産所得の確定申告書作成のステップになります。