ここでは青色申告編のステップ②減価償却費の算出と記帳について説明します。

所有している資産の減価償却費の計算は自身で行っても良いのですが、確定申告書等作成コーナーが計算してくれるのでここではその機能を使って算出します。

そのため、一旦確定申告作成コーナーに入って減価償却費のところまで進め、減価償却費を算出したらデータを保存して中断します。その後、確定申告書等作成コーナーで算出したその年度分の減価償却費について、円簿青色申告に逆輸入して仕訳として登録します。

前半が確定申告書等作成コーナーでの手順、後半が円簿青色申告での手順となります。実施タイミングは確定申告時(年度明け)になります。

減価償却費の算出

確定申告特集のサイトにアクセスし、確定申告書等作成コーナーに入ります。

初めての利用の場合は「作成開始」を、前年も利用していてデータを引き継ぐ場合は「保存データを利用して作成」を押下して開始します。

マイナンバーカードでの認証や基本的な情報の入力を進めます。

以降、以下のような流れで減価償却費の算出まで実施します。

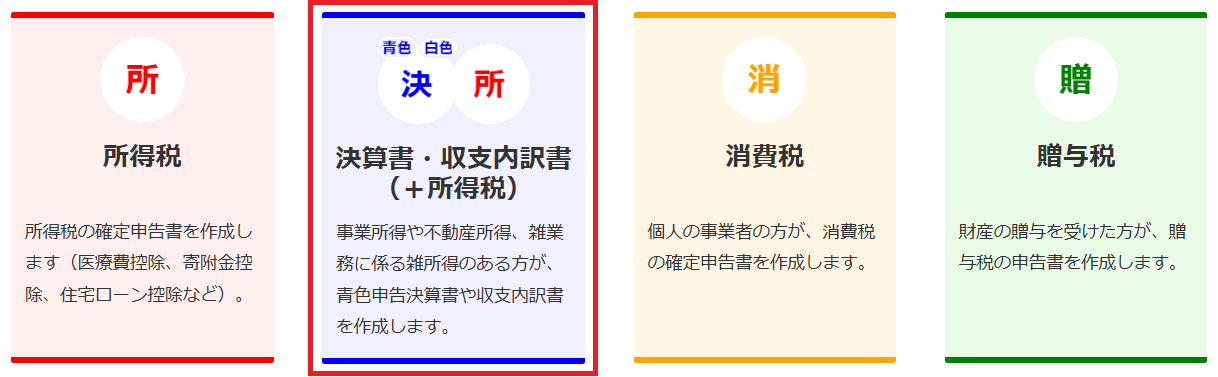

作成する申告書等の選択 画面

「決算書・収支内訳書(+所得税)」を押下します。

作成する決算書・収支内訳書の選択 画面

“青色申告決算書” を選択します。

※ “収支内訳書” は白色申告用になります。

青色申告決算書の種類選択 画面

「不動産所得がある方」を押下します。

損益計算書の入力 画面

「必要経費」内の「減価償却費」の欄にあるボタンを押下します。

減価償却費の入力 画面

減価償却費の計算はお済みですか? で “いいえ” を選択し、「減価償却資産を入力する」ボタンを押下します。

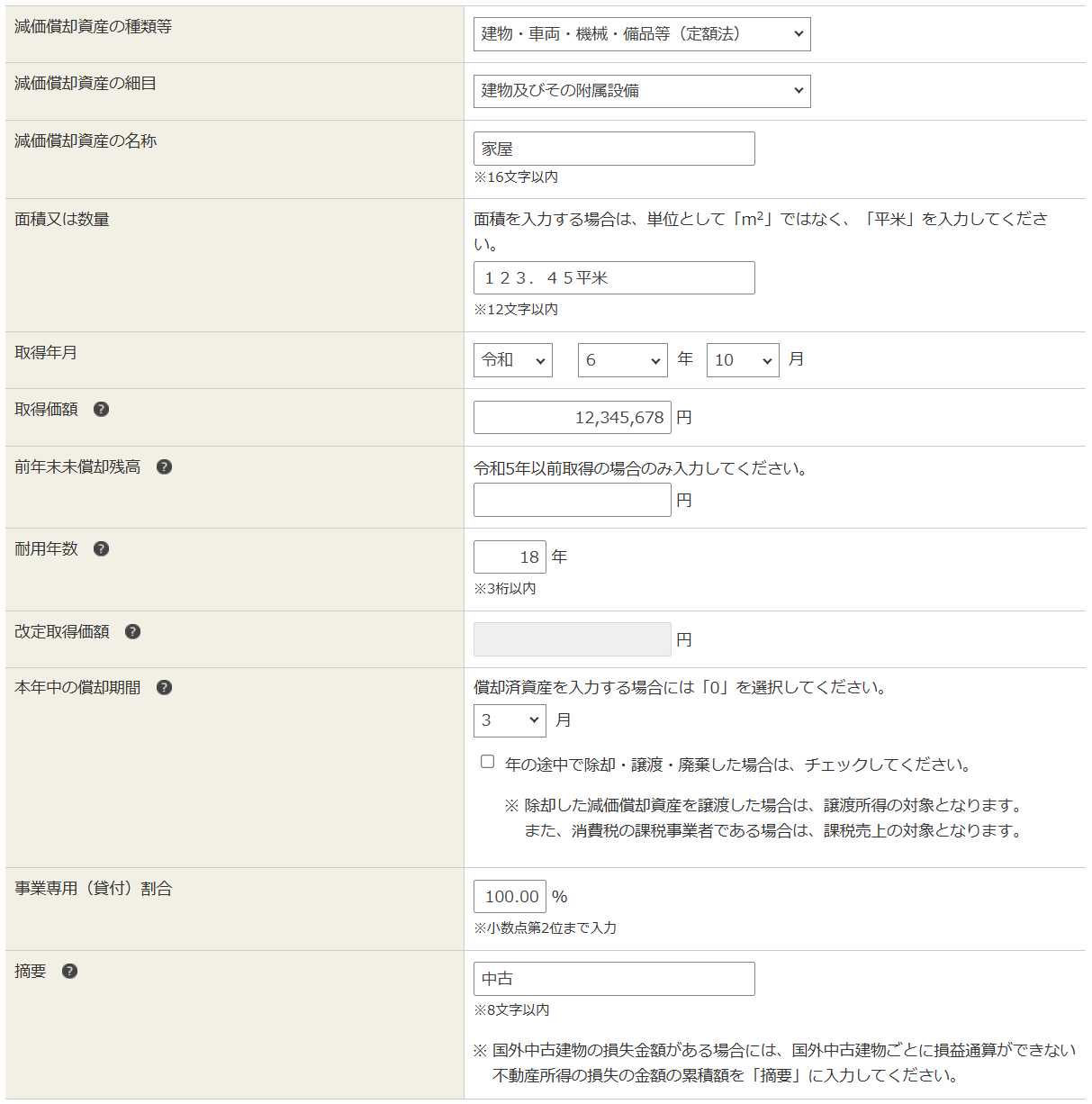

減価償却資産の入力 画面

減価償却資産の情報を入力して「入力内容の確認」ボタンを押下します。

この入力例では、年度の途中の10月に対象資産を取得し、10月から12月の3ヶ月分を本年中の償却期間としたイメージとなっています。その年度中に取得や譲渡などをしていない場合には、本年中の償却期間は12ヶ月とします。

各種項目の入力内容など減価償却費の詳細については確定申告書等作成コーナーのFAQや書籍等を参照ください。

減価償却費の入力 画面

減価償却資産が複数ある場合は、その数だけ同様に登録を繰り返します。

登録が終わったら、”本年の減価償却費合計額” の欄に本年度分の減価償却費が算出されるので、金額をメモしておき、「次へ進む」ボタンを押下します。

損益計算書の入力 画面

下の方にある「ここまでの入力内容を保存する」ボタンを押下して、「入力中のデータをダウンロードする」ボタンを押下します。

ここまでの入力内容が含まれたファイルがダウンロードされるので保管します。

減価償却費の記帳

円簿青色申告に戻り、複合仕訳の入力画面に入ります。

期末の日付 および 上で算出した金額で仕訳を登録します。

例では貸方(右側)の科目は「200 建物」としていますが、その他の減価償却資産の場合は該当する資産科目とします。

| 借方 | 貸方 |

|---|---|

| 1403 [不]減価償却費 | 200 建物 |

②減価償却費の算出と記帳のステップは以上です。次は③帳簿の整合性確認のステップになります。